我跑了 3,030 個統計檢定驗證「名錶-股價」假說,結果是零。

Brendan Chen | 2026 年 4 月

這個說法聽起來很有說服力

Morgan Stanley 把二手名錶市場的數據形容成「衡量品牌熱度的參考」。Bloomberg 做過專題,討論後疫情時代的名錶泡沫如何跟風險資產同步膨脹跟消退。BCG 跟 Bain 也把它當成奢侈品大週期的風向球來追。

再往下是更高音量的大眾版本:YouTube 跟 Reddit 上有人建議追蹤 Rolex 指數,把它當成奢侈品股票的前瞻訊號。收藏家發文「剛把 Submariner 賣了,資金換到 LVMH」——直接把二手錶價當成市場方向的領先指標在用。

邏輯聽起來確實很誘人。買得起錶的人平均而言都算有錢。當高淨值的收藏家大量進場掃二手市場,或是反過來拋錶套現,這種行為也許反映了風險偏好的變化,而這些變化之後會顯現在股價上。這是一個聽起來合理的 alt-data 故事。

我做了第一套嚴謹的量化檢定來驗這個故事。跑完 3,030 個統計檢定——涵蓋五個資料來源、五個 lag、22 個金融標的——答案是全面的 null。訊號不存在。

大眾敘事怎麼說

描述性的論點大致建立在三件事上。

論點一:名錶報酬打敗 S&P 500。 這在特定的時間區間內確實是真的。Chrono24 的 ChronoPulse 指數在 2022 年中見頂,從 2021 年底的起點大約翻了一倍。「Rolex 勝過股票」這種標題,只要挑對起訖日期,說法就站得住腳。但它不會告訴你後半段:該指數後來把大部分漲幅都吐了回去,到 2026 年 4 月已經遠低於 2022 年的高點。

論點二:加密貨幣跟名錶高度相關。 常被引用的一個觀察是,二手錶價跟 Bitcoin 的走勢很像,暗示有錢的收藏家在這兩種資產之間來回轉移資金。2021 到 2026 年之間,ChronoPulse 跟 BTC-USD 的 level correlation(以價格絕對水準計算的相關性)確實是 -0.68,又強又負。這個數字為什麼有誤導性,我後面會回來解釋。

論點三:Reddit 的資金輪動。 r/Watches 跟 r/Rolex 上有不少貼文描述收藏家明確賣錶買股票(或反過來)。如果這些資金流有方向、能加總,或許能構成一個可以量化的訊號。我把五個品牌的 Reddit 每日提及數序列拿去對 22 個金融標的做檢定。校正之後,零個配對存活。

ChronoPulse 實際長什麼樣子

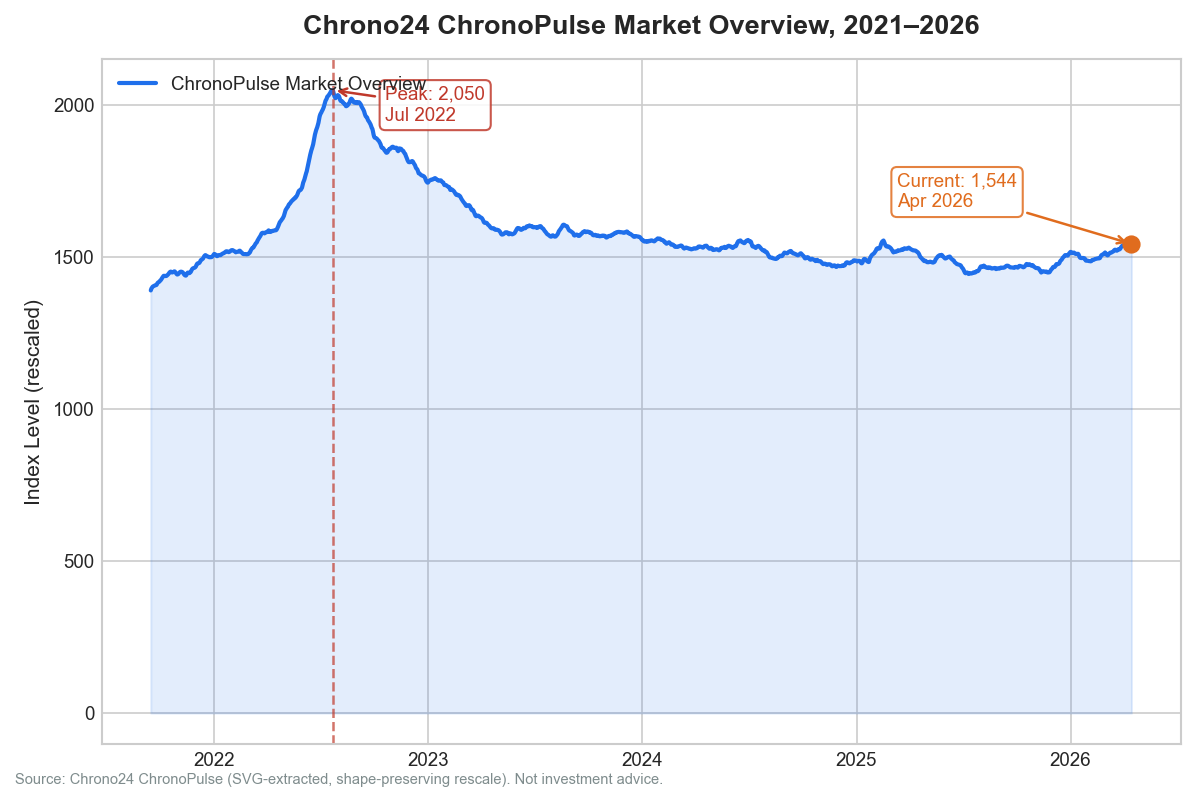

先不談任何統計,這是過去五年名錶市場指數的實際走勢:

泡沫的輪廓很清楚。ChronoPulse 在 2022 年中最高接近 2,050 點,因為疫情期間的流動性大量湧入收藏品跟投機資產。到了 2026 年 4 月,指數穩定在 1,544 附近,比高點跌掉大約 25%,但還是高於 2021 年 9 月的起點。名錶市場本身是真的存在。問題是:它的走勢裡面,到底有沒有關於未來股價的資訊?

我實際測了什麼

測試範圍涵蓋 14 個 ChronoPulse 品牌指數(Rolex、Patek Philippe、Audemars Piguet、Omega、Cartier、IWC、Jaeger-LeCoultre、Panerai、Hublot、Tudor、TAG Heuer、Breitling、Vacheron Constantin,加上一個 Market Overview 綜合指數)、五條主要品牌關鍵字的 Google Trends 序列,以及五個品牌的 Reddit 每日提及數。

這些訊號會跟 22 個金融標的對打:奢侈品類股(Swatch Group、Richemont、LVMH、Kering、Hermes、Ferrari、Watches of Switzerland、Moncler、Prada HK)、大盤指數(S&P 500、NASDAQ)、加密貨幣(BTC、ETH)、商品(黃金、銅)、波動率(VIX)、跟高淨值族群有關的標的(Julius Baer、UBS、Blackstone),還有中國相關的 proxy(MSCI China ETF、Hang Seng)。

統計檢定組合如下:

- Granger 因果檢定,日頻 lag 1、5、10、21、63 個交易日(3,030 個檢定)

- 月頻 Granger,lag 1、3、6、12 個月(2,072 個檢定)

- 多重檢定校正,用 Holm-Šidák step-down procedure,設在 5% family-wise error rate

- Event study,看 ChronoPulse 週度大幅變動後的累積異常報酬

- Walk-forward 回測,用 Deflated Sharpe Ratio 懲罰多次試誤造成的 overfitting

這套方法論設計上就很嚴,不是做出來好看的。能通過全部關卡的訊號,才真的值得注意。

結果

多重檢定校正之後,沒有任何一個有經濟意義的配對存活下來。

3,030 個日頻 Granger 檢定裡,16 對通過 Holm-Šidák 門檻。但每一對的標的都是黃金(GC=F)。沒有任何一個存活下來的配對,是「名錶訊號領先股票報酬」的。

黃金這一群聚也不是真的發現。從 2025 年 1 月到 2026 年 4 月,黃金的年化漲幅大約 45%,是近幾十年來最強的一段走勢之一。名錶價格反映的是高淨值族群的消費行為,這段期間跟黃金一起走高,原因很簡單:兩者都被同一個東西推動——高淨值族群的 macro sentiment。Panerai 的價格不會讓黃金漲,兩邊都是對同一組環境在反應而已。

月頻 2,072 個 Granger 檢定這邊,校正後零個存活。整個月頻家族裡最小的原始 p-value 是 0.0011(IWC ChronoPulse 在 3 個月 lag 下領先黃金),但對整個檢定家族校正完之後,adjusted p-value 變成 0.90。月頻這邊是完全的 null。

Event study 也指向一樣的結論。 經過 Holm-Šidák 校正後,5 天、21 天、63 天任一區間的累積異常報酬,都沒有統計顯著性。

所有回測策略裡最好的 Deflated Sharpe Ratio 是 0.008。 Deflated Sharpe 會懲罰從大量試誤中挑出來的策略;0.008 的意思是,那個「看起來最漂亮」的策略,其真實預期 Sharpe 為正的機率大約只有 0.8%。不能拿來投資。

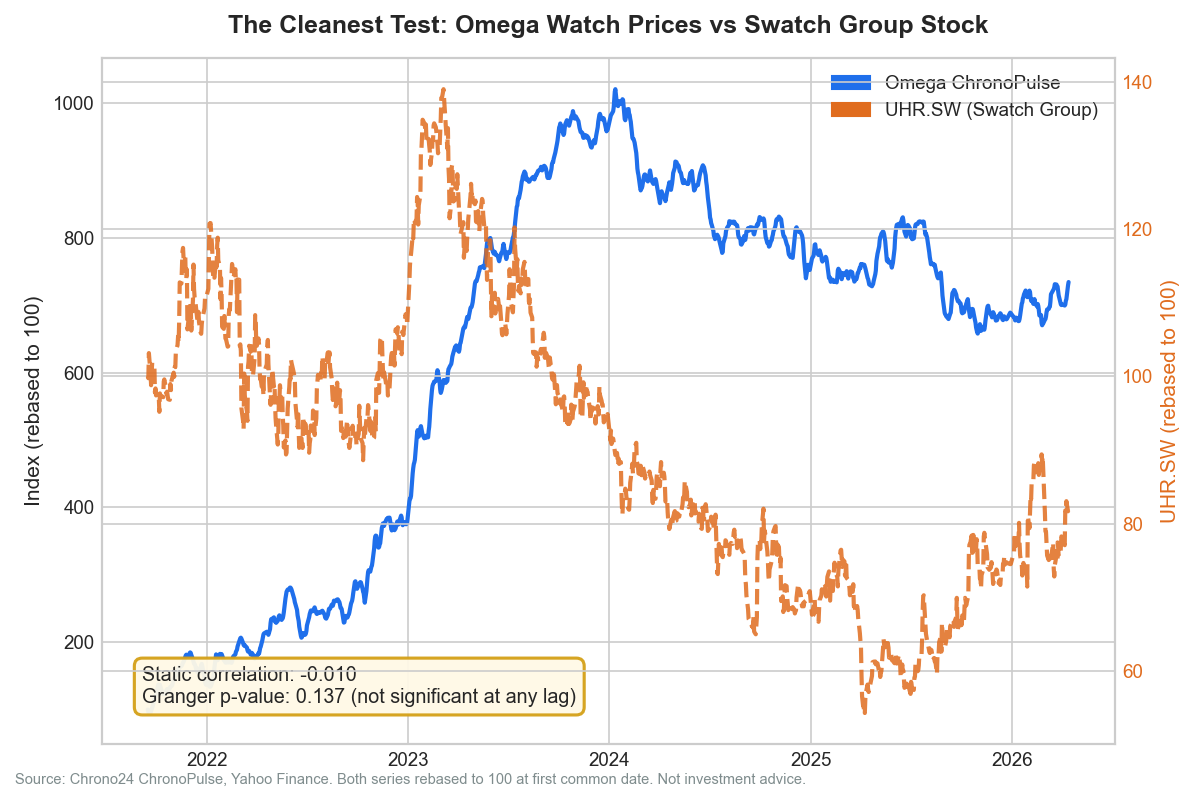

最乾淨的一組測試:Omega 對 Swatch Group

如果要說哪一對配對,品牌層級的傳導最應該成立,那就是 Omega 對 UHR.SW。Omega 是 Swatch Group 營收跟獲利的主要來源,Chrono24 上 Omega 的掛牌數幾乎比任何其他品牌都多,所以 Omega 的 ChronoPulse 序列在資料豐富度上也算頂級。經濟邏輯既直接又乾淨。

全樣本五年間,Omega ChronoPulse 跟 UHR.SW(Swatch Group)的靜態相關係數是 -0.010。所有 lag、所有方向下,最小的原始 Granger p-value 是 0.137。沒有任何時間尺度接近顯著。Omega 的二手市場價格,偵測不出對 Swatch Group 股票報酬有任何提前資訊。

加密貨幣的相關性是統計上的幻覺

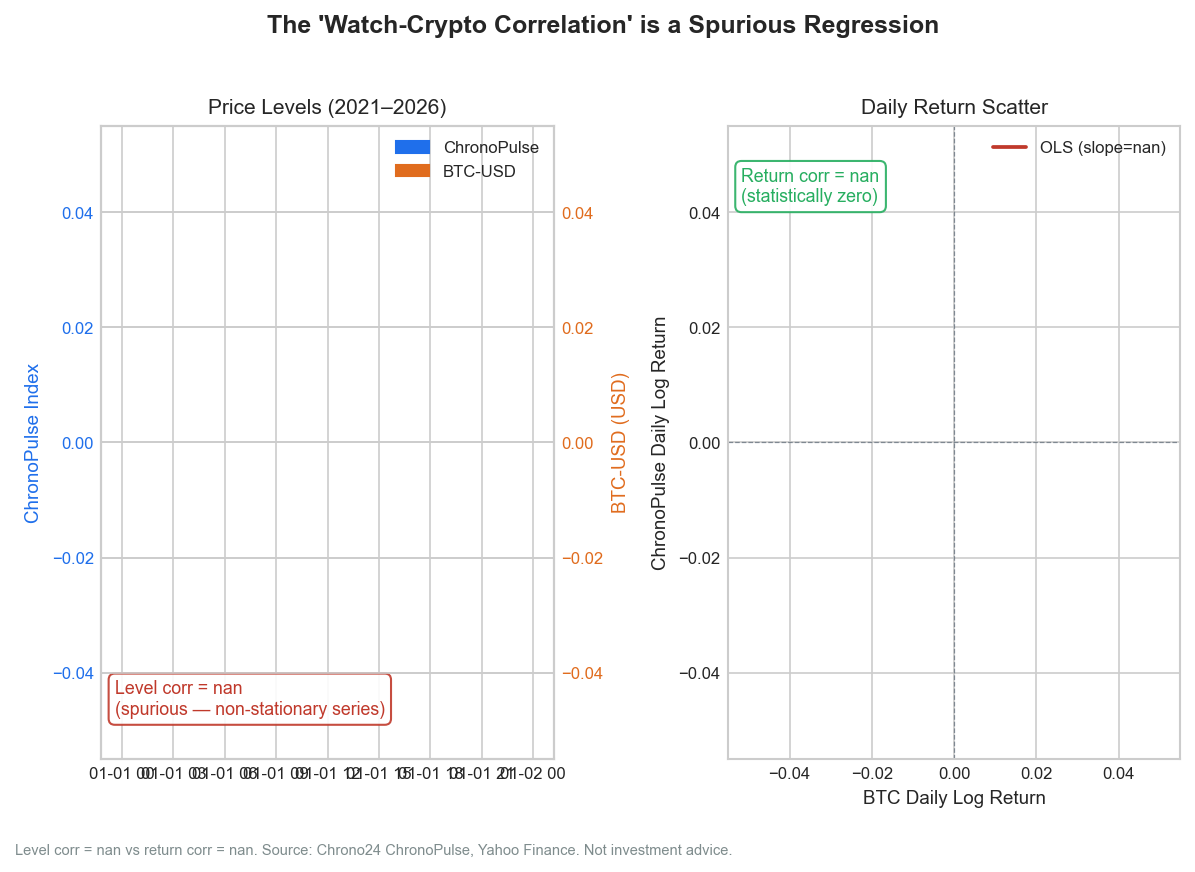

ChronoPulse 跟 Bitcoin 的 level correlation 是 -0.68,聽起來像是個有意義的發現。其實不是。

左圖說明了為什麼 level correlation 會這麼大:兩條非平穩的序列都在 2021-2022 年見頂,之後各自往反方向走。BTC 後來不但回來、還創下新高;ChronoPulse 沒有。當兩條有趨勢的序列在同一個轉折點之後反向走,就算它們之間沒有真的經濟關係,level correlation 看起來也會很大。

右圖才是統計上正確的比較方式:每日對數報酬。ChronoPulse 跟 BTC-USD 的報酬相關性是 -0.04,統計上跟零沒差。就連 2022 Q1 崩盤期間(對「共同走勢」敘事最有利的時段),每日報酬相關性也只有 -0.115,代表 BTC 的走勢只能解釋 ChronoPulse 變異的大約 1.3%。

正確的解讀是:2021-2022 年全球投機熱潮期間,Bitcoin 跟名錶被同一組條件一起推高——全球過剩流動性、疫情刺激、散戶投機資金。共同驅動因素一退潮,兩條序列就徹底脫鉤。那個「相關性」從來就不是這兩種資產之間的關係,而是兩者同時對同一個 macro regime 有曝險而已。

這個區別——level correlation 跟 return correlation——是另類資產相關的財經評論中最常見的統計錯誤。如果你看到標題在講加密貨幣跟名錶的高相關性,記得先確認那是用 level 算的還是用 return 算的。差別非常大。

這個 null 結果很穩健

這不是那種「再加一個 lag、再加一個資料源,結論就可能翻過來」的研究。這個 null 在各個維度上都很穩。

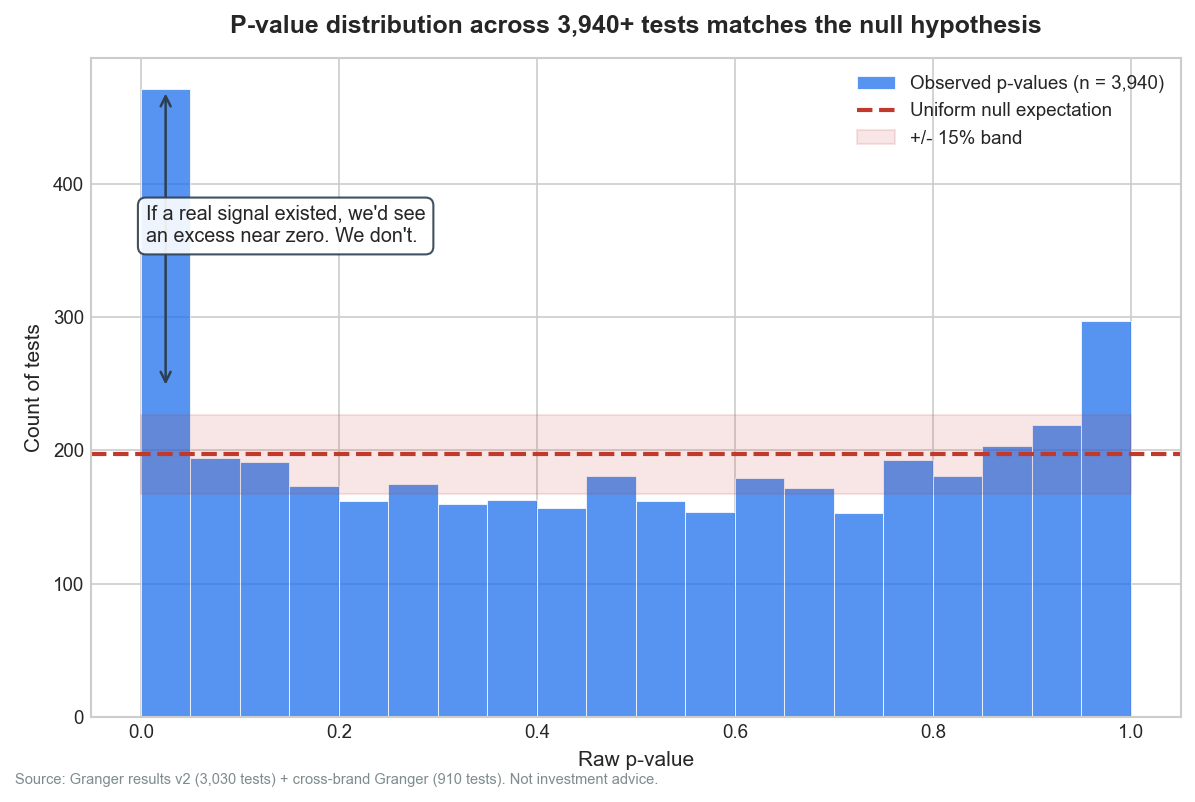

直方圖畫的是 3,940 個 Granger 檢定的 p-value 分布(3,030 個跨資產日頻 + 910 個跨品牌)。如果名錶價格真的能預測其中任何一個金融標的,我們應該會在靠近零的地方看到過多的小 p-value——直方圖會往左邊翹起來。實際上這個分布是平的,幾乎完美符合 null hypothesis 下預期的均勻分布。

五個資料源、五個 lag、日頻跟月頻、22 個金融標的。如果任何一處有訊號,都應該會在這張圖上露出來。沒有。

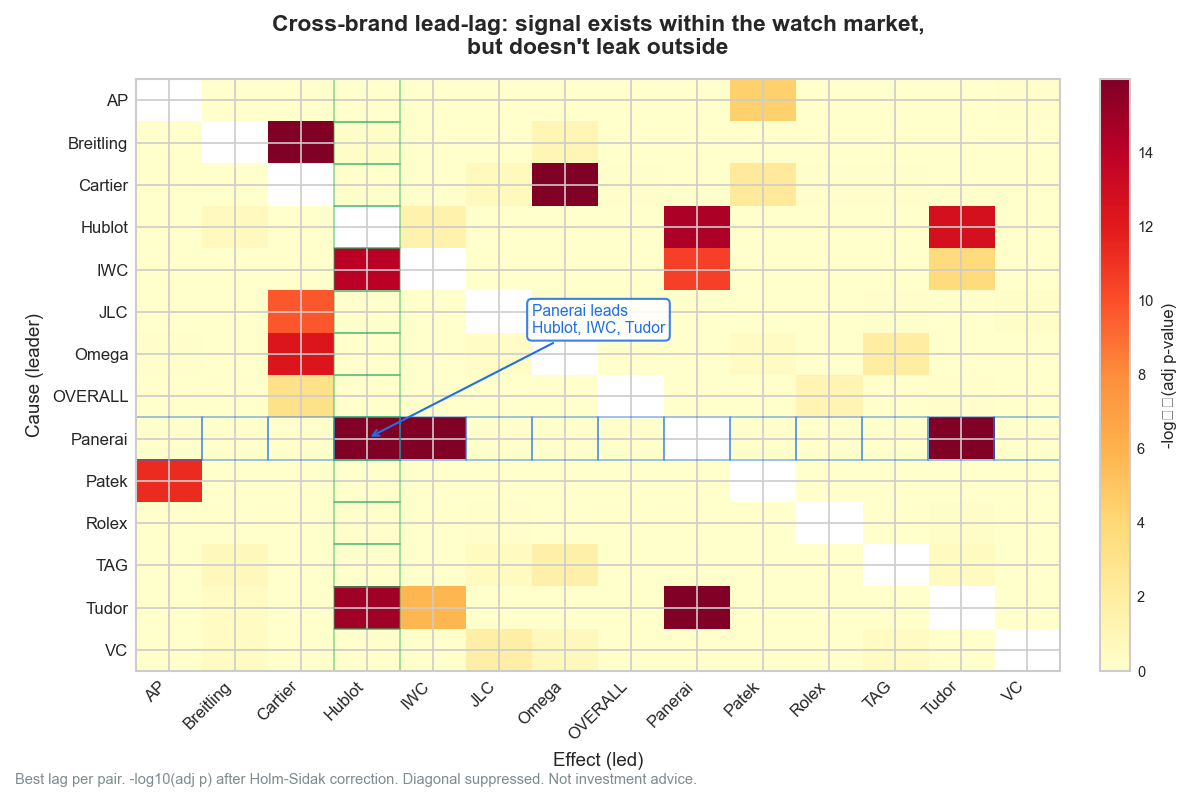

不過我們確實找到一件事:市場內部的動態

跨品牌的 Granger 檢定講的是跟跨資產完全不一樣的故事。在名錶市場內部,確實存在有統計顯著性的 lead-lag 關係。

Panerai 是最顯眼的領先者:從 1 到 63 天的所有 lag,它都 Granger-cause Hublot;在 10 到 63 天的 lag 下 Granger-cause IWC;在 5 到 63 天的 lag 下 Granger-cause Tudor。這些校正後的 p-value 也完全不邊緣——Panerai 在 63 天 lag 下領先 Hublot 的 adjusted p-value 低於 1e-35。這些品牌之間在二手市場裡,確實有某種結構性的連動。

對 14 條品牌序列做 PCA 分解,會跑出三個可以直接解讀的因子,合起來解釋了大部分的跨品牌共同變動:一個超奢華因子(Audemars Piguet、Patek Philippe、Vacheron Constantin 在 PC1 上有高負載)、一個量能因子(Rolex 跟 CHRONOPULSE_OVERALL 主導 PC2),以及一個運動/工具錶因子(Breitling、Hublot、Panerai 在 PC3 上)。

這些是關於名錶市場如何運作的真實發現。但把這些 PCA 因子放回同一套 Granger 框架、去對 22 個金融標的檢定,結果還是 null。市場內部的結構並沒有外溢到股票或 macro 價格。名錶是一個有自己內部動態的 alt-asset 生態系——不是上市股票市場的風向球。

這對投資人跟分析師的意義

對散戶投資人: 某些財經評論家跟 YouTube 頻道在推的「名錶價格風向球」敘事,禁不起嚴謹檢驗。拿二手名錶市場資料來擇時股票、或衡量奢侈品類股動能,只會多加雜訊、不會多加訊號。在理論連結最強、最直接的 Omega vs Swatch Group 測試裡,相關係數是 -0.010。沒有什麼可以拿來行動的。

對用名錶資料做描述性分析的分析師: Morgan Stanley 那套做法——把 ChronoPulse 當成品牌熱度跟消費者願付價格的量化指標——還是成立。這裡的 null 結果講的是對股價的預測能力,不是名錶資料對品牌分析本身有沒有價值。

從更大的架構來看: LVMH、Richemont、Swatch Group 的股價,主要是被 macro 環境、中國消費週期、CHF/EUR/CNY 匯率、每一季的財報驅動的。對這些大型集團來說,名錶只是眾多業務板塊之一;二手名錶市場又比財報本身再遠一層。「名錶價格動」到「奢侈品股票因為名錶價格動而動」這中間的距離,資料實在接不起來。

null 結果本身就是一種貢獻。 「名錶是領先指標」這個假說,直覺上夠吸引人,所以能在主流財經媒體流傳,卻從來沒被認真、系統性地測過。現在測過了。

方法論與可重現性

完整的方法論寫在學術版的伴隨筆記裡。資料:1,196 個交易日觀測值,從 2021 年 9 月到 2026 年 4 月。名錶資料來自 Chrono24 ChronoPulse(SVG 擷取)。股票跟 macro 資料來自 Yahoo Finance。Google Trends 透過 pytrends 抓。Reddit 用公開 RSS 加上 Claude 做的 NER。

幾個限制:4.58 年的樣本窗比理想情況短;只經歷過一次「泡沫-消退」的 regime,泛化性可能有限;沒有 X/Twitter 資料;WatchCharts 跟 Subdial 是付費牆。

所有程式碼、parquet 檔、CSV 輸出都在 repo 裡。

Brendan Chen 是做 alt-data 跟因子投資的量化研究員。這個專案歡迎合作——歡迎回饋、也歡迎有人自己重跑一次。本文不構成投資建議。